Por :Lucy Janet Loftus

“Cuando todo parezca ir en tu contra, recuerda que el avión despega contra el viento……………. Henry Ford

Una vez con el objetivo bajo el brazo (la lista de cosas que necesitamos para crear un producto o servicio) podemos empezar a hacer el costeo.

Hagamos una tabla que contenga las siguientes columnas y renglones como abajo se indica:

Haremos 4 tablas cuyos títulos serán: I) Materias Primas. II) Mano de Obra. III) Gastos Directos de Fabricación (GDF) y IV) Gastos Indirectos de Fabricación (GIF).

Las dos primeras tablas tendrán el mismo contenido de columnas y de ellas hablaremos en ésta entrega. La primer columna será el “Concepto”, en dónde se listarán todas las Materias Primas (MP) necesarias para producir el producto o servicio que estamos ofreciendo.

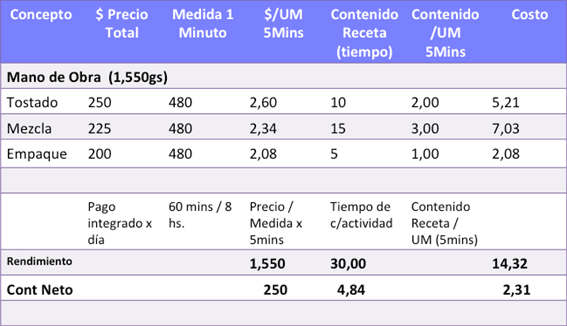

Para el caso de Mano de Obra (MO) se listarán las actividades a ser realizadas por los individuos para poder tener los productos o servicios. La segunda columna se indicará el “Precio Total” por esa MP, para el caso de la MO se lista el costo por día, semana, quincena ó mes (con aguinaldo y

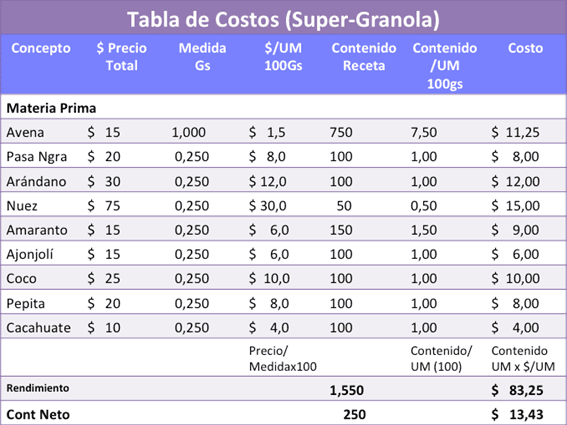

prima vacacional integrado así como cargas sociales IMSS, INFONAVIT, SAR, etc), para nuestro caso hemos tomado el día. La tercer columna expresará la “Medida” que está siendo utilizada para ese precio. Es decir, que si el precio de una MP es de $15.00 debemos saber el contenido ó peso relativo a ese precio –que en nuestro caso son 1,000grs para la avena.

En el caso de la MO tomamos como Medida 1 minuto –dado que las actividades de la receta toman muy poco tiempo. Sin embargo, se puede tomar ½ hora, 1 hora, 1 día ó la medida que se desee. La medida ideal se tomará en función al tiempo de las actividades. La cuarta columna nos indica la “Unidad de Medida (UM)”, que es la que estandariza todos los precios en una sola base; es decir, todo lo lleva a una medida igual que nosotros definimos.

En éste caso, hemos definido que nuestra UM sean de MP 100gramos lo cual quiere decir que todos los precios los vamos a convertir a 100 gramos. La UM se debe tomar dependiendo de la media de todos los contenidos –para hacer el costeo más sencillo. Lo que hacemos es dividir el Precio entre la Medida y multiplicarlo por UM 100 grs.

Para el caso de la MO de la misma forma se toma el costo de pago por día entre la medida (que en éste caso es un minuto) por la UM de 5 minutos que definimos. La quinta columna es el “Contenido de Receta”, se refiere a lo que nuestro producto necesita de MP para poder elaborarse.

En el caso de la MO es el tiempo que las actividades toman para que el producto se elabore y quede finalizado. La sexta columna “Contenido por Unidad de Medida”, se refiere (igual que en la cuarta columna) a estandarizar el contenido a la UM que ya hemos escogido en la mencionada columna.

Aquí tomamos el contenido de la receta y lo dividimos entre la UM. En el caso de la MP se divide entre 100grs y para la MO se divide entre 5 minutos dado que es la UM que decidimos tomar. Finalmente, el “Costo” resulta de multiplicar el Contenido/UM por $/UM, para ambos casos. Así llegamos al Costo de nuestro producto, tanto en MP como en MO.

Abajo incluyo ambas tablas.

En éste punto hay que remarcar que con los contenidos de la Receta alcanzamos un Rendimiento de 1,550 gramos; Sin embargo, la presentación para la venta contiene únicamente 250 gramos de tal forma que alcanzamos a hacer 6 bolsas.

Por lo cual, el costo se debe dividir entre los 1,550 gramos y multiplicar por el contenido neto a vender para tener el costo de una bolsa de ‘Super-Granola’. La importancia del Rendimiento viene cuando se calcula la MO ya que las actividades (los tiempos de éstas) serán calculados en función a ese Rendimiento.

Éste último puede ser variado; Sin embargo, necesitamos considerar las capacidades de las máquinas a utilizar para que tengamos un lote de tamaño estándar. En nuestro caso, como el horno en cada ciclo tiene una capacidad para 1,500 gramos por esa razón hacemos recetas de 1,550gramos. para no desperdiciar horas máquina.

De tal forma que el rendimiento va a ir en función de la capacidad de los equipos. Cuando existan varias máquinas, el rendimiento será igual al equipo que menos capacidad tenga –ese será nuestro ‘cuello de botella’, de fabricación.

De la misma forma, el Rendimiento de MO nos da un total de 30 minutos de actividad con un costo de $14,32 pesos por lo cual para sacar el costo de 250 gramos hay que dividir el costo de $14,32 entre 1,550 gramos y multiplicarlo por 250 gramos para obtener un costo de $2,31 pesos.

Ya tenemos una buena parte de nuestro costo que nos revela que para hacer 250gr de Super-Granola se necesita $13.43 de MP y $2,31 de MO para un sub-total de $15,74. En éste punto podemos para y revisar que toda la MP y que las actividades del personal estén todas incluidas en nuestras listas.

Hasta la próxima