Por :Lucy Janet Loftus

……..‘’La vida te da las cartas, no puedes cambiarlas, pero tú decides cómo jugarlas”……………. Emilio Duró.

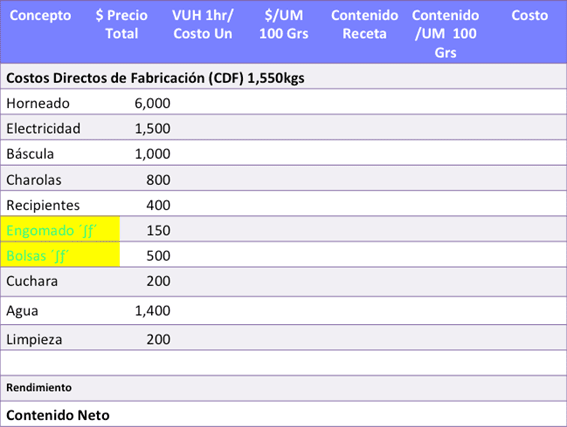

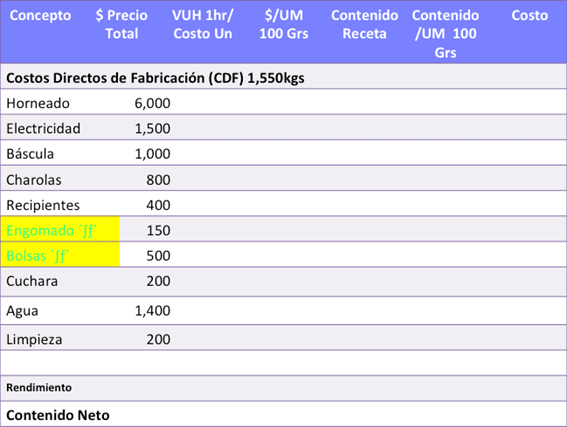

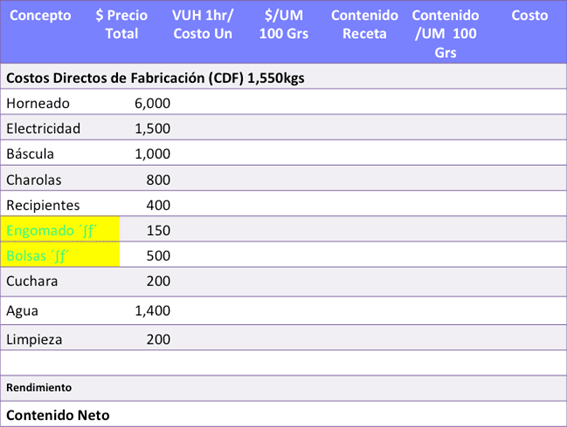

En esta oportunidad hablaremos de los Costos Directos de Fabricación (CDF), que son aquellos, como su nombre lo indica, que se asocian directamente a la producción de un producto y que no están contenidos en los capítulos anteriores –materia prima y mano de obra. En otras palabras, todos aquellos que ‘sin lugar a dudas’ pertenecen a los productos que estamos fabricando y subrayo “sin lugar a dudas”. Si no existe claridad de su participación, no corresponden aquí.

Algunos ejemplos de estos son: la maquinaria (si es dedicada a ese producto), refacciones, utensilios, materiales de limpieza de la maquinaria y utensilios, uniformes, personal de limpieza (dedicado), etc. En nuestro caso específico serían: charolas, horno, electricidad, recipientes, plástico, engomados, etc.

En el caso de maquinaria, equipos, utensilios, (MEU) etc. vamos a utilizar los conceptos de “vida útil” y “amortización” que vimos en nuestra entrega anterior. En el caso de la MEU, lo que necesitamos es poder diluir el costo de capital inicial a través del uso y tiempo, para así eventualmente poder reemplazar los equipos en un tiempo determinado. En este ejemplo se hacen dos supuestos: Primero. Los equipos no sólo se utilizan para hacer “Super Granola”, sino que hacen otros productos; por tal motivo, en la tabla de costos primero se asume que el equipo –en el caso del horno—nos va a durar 10 años antes de ser reemplazado; Es decir, el costo del horno se divide primero en los años de vida útil (10 años), seguido de dividir los años en 52 semanas, con 5 días hábiles por semana y finalmente, 8 horas diarias de labor. Esto asume que el costo del horno sea repartido entre la producción que pasa por éste y que cada producto se lleve el pedazo de amortización que le corresponde. Sin embargo, cabe aclarar que estamos diciendo que entre toda la producción al año se deben amortizar $600.00 (seiscientos pesos 00/100) y que si ésta cuota no se alcanzan deberá hacerse el reparto correspondiente.

Para el caso de servicios (luz, gas, agua) lo que buscamos es entender el costo y repartirlo entre los días y horas laborales del mes. De la misma forma, para hacer un reparto justo, tomamos el consumo entre las horas de uso en la producción de ese producto en particular por el costo del servicio. Existe una aclaración que hacer –- dado que las cuotas de luz y agua, se incrementan conforme se aumenta el volumen de utilización de estos servicios — debemos tomar el promedio de consumos y aplicar las diferentes tarifas para tener un costo bien balanceado.

Una acotación antes de entrar en materia, vemos en la tabla de abajo que están marcados con letras verdes y fondo amarillo dos conceptos; la razón de esto es que son conceptos Semifijos ‘∫ƒ’. Lo que quiere decir es que aunque la producción aumente este costo no aumentará sino hasta que se alcance la cantidad optima del empaque que en nuestro caso son 250grs. Si nuestra UM son 100grs, para esa cantidad no se moverá, por lo cual el ajuste se hace cuando costeamos 1,550 kgs del producto.

Lo primero que haremos es listar todos aquellos costos que consideremos entran en el concepto de CDF y que se relacionan con ese producto en particular. En segundo lugar colocaremos el costo/precio incurrido en la compra de los mismos y para el caso de servicios, asumiremos el costo que tenemos por un mes de producción –haciendo hincapié en la anotación de arriba que indica que conforme el consumo es mayor la cuota tendrá sus variaciones. Abajo la tabla en comento.

Para la columna # 3 (VUH 1hr / Costo Un) nos indica la utilización del bien ó los servicios, para el caso de maquinaria, equipos, cómo arriba explicamos, primero se saca su VU y luego se reparte hasta llegar a la UM de 1 hora. A excepción del horno y la báscula, que asumimos nos duren 10 años, los utensilios se asume que nos van a durar dos años. Igualmente para el caso de servicios, se reparte el costo de un mes (20 días) entre 8 horas para llegar a una hora como UM. Los Semifijos asumimos el costo entre el # de piezas que trae el producto en nuestro caso el engomado trae 100 pzas y las bolsas 150 pzas.

La columna # 4 nos indica el costo de hacer 100 grs para lo cual tenemos que hacer la conversión de cuántos minutos toma producir 100 grs para poder poner un costo a los gramos en términos de tiempos de utilización. Aquí hacer 100grs toma 15 minutos ó el 25% de una hora que es la UM que estamos utilizando para nuestro ejemplo.

En la columna # 5 colocamos el rendimiento de la receta que para nuestro caso son 1,550kgs y en la columna # 6 dividimos el rendimiento entre la UM que son 100grs para seguir con la mecánica de la tabla. Por último determinamos el costo de 1,550 kgs que resulta de multiplicar la columna de $/UM 100 grs (columna # 4) por el Contenido / UM 100grs (columna # 6) y obtenemos, como en las tablas anteriores, el costo del rendimiento.

Mencionamos de nuevo que el tratamiento de los ‘semi-fijos’ tiene que hacerse diferente porque sólo se necesita una bolsa como empaque y su engomado por cada 250grs que es la cantidad que se ofrece en la presentación de la ‘Super Granola’. Lo que haremos a diferencia de la formulación en la columna # 6 es que dividiremos el Contenido de la Receta (columna # 5) entre 250grs (presentación) por su VUH 1hr/ Costo (columna # 3) y así obtenemos el costo por unidad a ser empaquetada.

Ahora tenemos ya los CDF y podemos empezar a visualizar el costo de producción actual que tenemos y en realidad entender su composición.

En la siguiente entrega entraremos al desarrollo de los Costos Indirectos de Fabricación para así completar los costos de un producto.

Hasta la próxima.