……..‘’En tiempos de cambio; quienes estén abiertos al aprendizaje se adueñarán del futuro, mientras que aquellos que creen saberlo todo estarán bien equipados para un mundo que ya no existe”……………. Eric Hoffer.

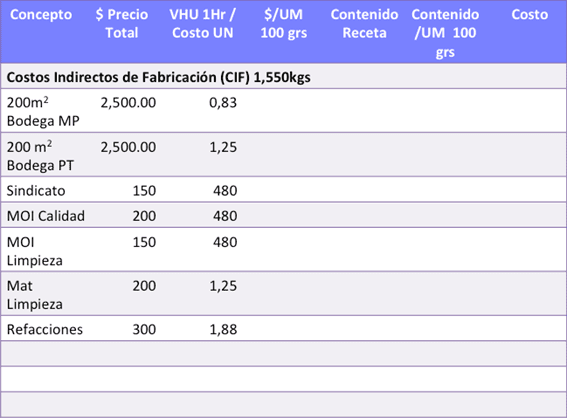

En esta oportunidad hablaremos de los Costos Indirectos de Fabricación (CIF), que son aquellos, como su nombre lo indica, que no se pueden repercutir ni medir de forma directa al producto y muchas veces se impactan en forma proporcional; sin embargo, son costos necesarios para que el producto salga al mercado. Por exclusión son todas aquellas partidas que no se incluyen en los conceptos vistos en anteriormente, ejemplo: Materia Prima, mano de obra y costos directos de fabricación (CDF), pero que están involucrados en la fabricación. Algunos ejemplos de éstos son: Alquiler de la nave, personal directivo, personal de seguridad, personal de limpieza general, suministros generales para la fábrica, seguros, refacciones de equipos generales como los filtros del aire acondicionado, impuestos a la producción, cuotas sindicales, etc.

De la misma forma como hemos desarrollado nuestras tablas anteriores, lo haremos para los CIF. Primeramente haremos un listados de conceptos para la columna # 1. En la columna # 2 procedemos a poner los costos (por mes) de la bodega –indicando los metros cuadrados totales de bodega– la cuota sindical y el Costo de la Mano de Obra Indirecta (MOI) por día. Los materiales de limpieza y refacciones, se colocará el costo del total consumido por mes.

La tercer columna nos indicará la utilización de cada concepto por una medida estandarizada que para nuestro caso dependerá de cada concepto. En el caso de la bodega, la renta se divide entre los metros totales de la bodega rentada por los metros utilizados para esa materia prima por los kilos que se albergan en esos en esos metros utilizados. De tal modo que $2,500.00 (dos mil quinientos pesos de renta mensual) se dividen entre 200m2 de bodega, se multiplican por 50m2 que son los que se utilizan para la MP de la Super-Granola, para finalmente dividirse entre los kilogramos de MP que se albergan en ese espacio (750 kgs) dándonos por resultado el costo por kilogramo por metro cuadrado.

Para el caso del costo de la MOI (mano de obra indirecta) lo haremos de la misma forma que hicimos nuestro ejercicio de la MOD (mano de obra directa); es decir, multiplicamos 60 minutos por ocho horas, para tener el costo por minuto. Para los materiales de limpieza y las refacciones, dividimos el consumo mensual entre cuatro semanas del mes, a su vez entre 5 días por semana y entre 8 horas que dura el proceso de un día hábil, para indicar el costo de una hora. De tal forma que nuestros costos estarán definidos por el uso en metros cuadrados, por el uso en horas laborables y por el uso en $ de una hora de producción en materiales de limpieza y refacciones.

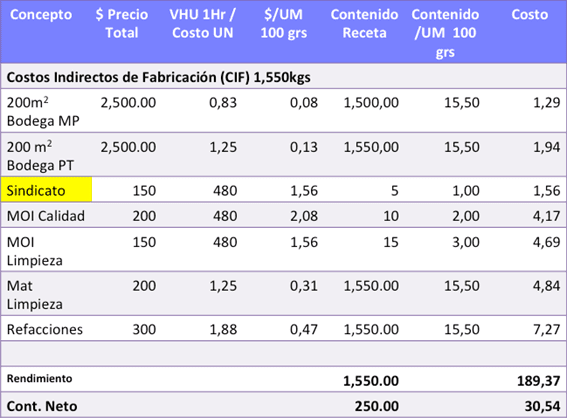

Para definir el $ /UM de 100grs (columna # 4) lo que hacemos en el caso de la bodega es dividir la columna # 3 entre 10 porque el VUH / Uso está definido para 1 kilo. Para la MOI (los siguientes 3 renglones) sabemos que cada proceso tarda 5 minutos para 100grs, de tal forma primero dividimos el $ Mes entre VUH/Uso para sacar el costo por minuto y luego lo multiplicamos por 5 minutos que es el tiempo en el que se realiza la labor. Para el caso de los materiales de limpieza y las refacciones, sabemos que del total consumido éste proceso se lleva 25% para lo cual se toma el VUH / Uso por el 25%.

En la columna # 5 asignamos el contenido de una receta de 1,550.00 como medida estándar de fabricación; sólo que para los casos de MOI, se asignan los tiempos que se utilizan para producir la mencionada cantidad.

Para el caso de contenido de UM 100grs ó columna # 6, se dividen los 1,550.00grs entre 100 grs y para el caso de la MOI se dividen entre 5 minutos, tiempo mínimo para la UM.

Finalmente la última columna resulta de multiplicar el contenido (columna anterior ó 6ta) por la columna cuarta que es el costo de producir 100 grs de Super-Granola.

Cabe aclarar que la cuota sindical es una cantidad fija; de tal forma que, se produzcan 100grs, 250grs, ó 500 grs la cuota será la misma NO varía.

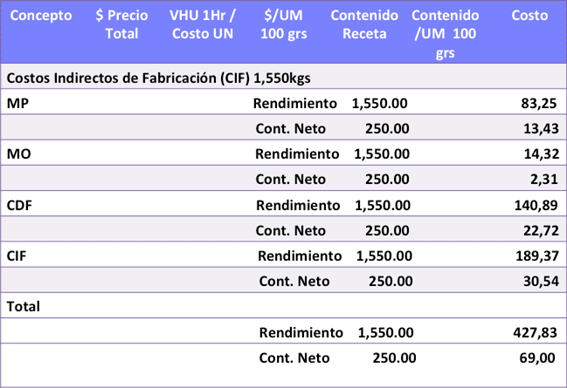

Hemos concluido los cálculos del costeo de nuestro producto y vemos de acuerdo a la tabla de abajo que el costo de la Super-Granola por 250grs es de 69.00 (sesenta y nueve pesos 00/100 m.n.).

En la siguiente entrega entraremos al análisis de los números, que nos quieren decir, que podemos hacer al respecto, antes de si quiera poder pasar al desarrollo del precio.